会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/03/19 ライフプラン

住宅ローン減税の計算方法についてもシミュレーションして解説

2024年から、住宅ローンの減税制度が変更されました。

住宅ローン減税の適用限度額が変更されています。

この記事では、2024年から適用される住宅ローンの変更点について解説します。

住宅ローン減税の計算方法についてもシミュレーションして解説するので、あわせて確認してください。

住宅ローン減税は、借入したローン残債の0.7%が所得税から控除される制度です。

控除期間は、新築物件と既存住宅で異なります。

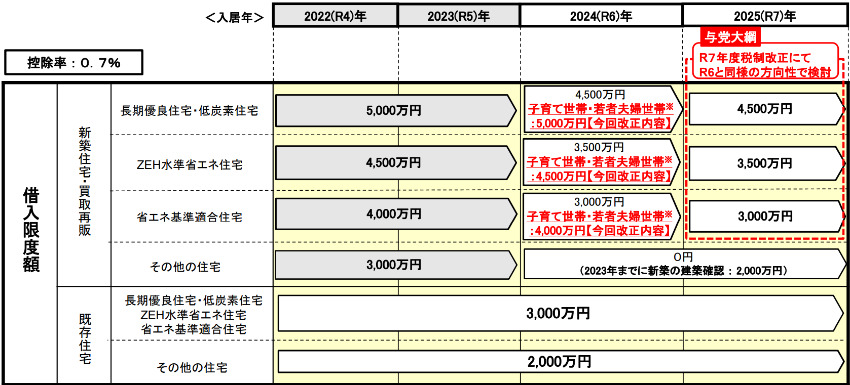

居住する物件によって、控除対象となる借入限額が異なります。

2023年までは以下の通りでした。

出典:国土交通省「住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)」をもとに作成

2024年に入居する場合、減税対象となる借入限度額は、以下の通りです。(変更点を赤字で記載)

出典:国土交通省「住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)」をもとに作成

子育て世帯(19歳未満の子どもがいる世帯)と、若年夫婦世帯(夫婦のいずれかが40歳未満の世帯)は、借入限度額が変わりません。

また、既存住宅についても変更はありません。

2025年に入居する場合の住宅ローン減税については、2024年と同じ基準で実施する方向で検討されています。

出典:国土交通省「住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)」

次に、住宅ローン減税によって所得税や住民税がいくら軽減されるのか、シミュレーションしてみましょう。

住宅ローン減税によって、所得税や住民税がいくら軽減されるのか、シミュレーションしてみましょう。

【条件】

年収450万円の場合、所得税と住民税は以下の通りです。

(※給与所得控除、基礎控除、社会保険料控除のみを想定。社会保険料は年収の15%で計算)

新築住宅(省エネ基準適合住宅)で若年夫婦世帯のため、ローン残高4000万円はすべて控除額計算の対象になります。

住宅ローン減税の控除額は借入残債の0.7%なので、28万円(4000万円×0.7%)になります。

住宅ローン減税は、まず所得税から控除され、所得税だけで控除しきれない場合、住民税からも控除されます。

所得税は10万3000円で控除額の28万円より少ないので、全額控除されます。

次に、住民税は以下のどちらか少ない方で計算します。

それぞれ当てはめると、以下の通りになります。

課税所得(所得税)の5%の方が少ないため、こちらが採用されます。

ただし、上限額が9万7500円なので、住民税からは9万7500円が控除されます。

住民税:20万円-9万7500円=10万2500円

所得税と住民税を合わせると、20万5500円の減税になります。

引用元:【2024年から住宅ローン控除の適用限度額が減額。年収450万円の控除額をシミュレーション (moneyfix.jp)】

弊社のご案内している不動産投資とは?

まずはお気軽にお問い合わせください。

(お申込みの際は「資料請求」にチェックを入れお問い合わせください。資料はメールで送付いたします)

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

働きたい&憧れの都心のオフィス街1位は「丸の内」~東京圏(一都三県)のビジネスパーソンに聞いた働きたい街に関する意識調査/不動産投資の健美家

2022/10/06

READ MORE

ライフプラン

退職金の計算方法をくわしく解説! 業種や勤続年数別の相場も紹介/マイナビニュース

2021/07/04

READ MORE

ライフプラン

生命保険料控除が増額か。子育て世帯は12万円から16万円への拡充を検討。子どもがいない場合は14万円/Money Fix

2023/12/14

READ MORE

ライフプラン

東京郊外とは?住むなら都内(都心)とどっちがおすすめ?/ここはトウキョウ

2021/07/14

READ MORE